دستور برای لغو فروش ایران مال

چگونه یک بانک ورشکسته صاحب ایران مال شد؟

در حالی که چند روز قبل مالک ایران مال از فروش 35 درصد سهام آن خبر داده بود، بانک مرکزی یک روز بعد، خواستار لغو این واگذاری شد.

شایانیوز- مجتمع تجاری-تفریحی ایران مال از آغاز کلید خوردن از اوایل دهه 90 تا کنون با جنجال و حرف و حدیثهای بسیاری همراه بوده است. به تازگی هم خبر واگذاری بخشی از سهام آن و اقدام بانک مرکزی برای لغو این واگذاری، خبرساز شده است. در این نوشته قصد داریم به جزییات و روند واگذاری بخشی از سهام ایران مال و دلیل اقدام بانک مرکزی برای لغو این معامله بزرگ بپردازیم.

ماجرای برگزاری مزایده فروش ایران مال

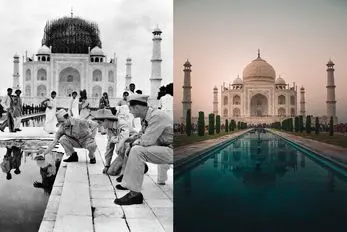

ایران مال یک ابرمجتمع چندمنظوره است که در حال حاضر بزرگترین مرکز تجاری-تفریحی در خاورمیانه نامیده میشود. مدتی پیش مالک این مجتمع یعنی بانک آینده علیرغم انتشار خبرهای قبلی مبنی بر عرضه سهام ایران مال در بورس، اعلام کرد که قصد دارد صددرصد سهام این مجتمع را به فروش برساند. قیمت پایه این مجتمع عظیم در این آگهی، 85 هزار میلیارد تومان بود که معادل 3.4 میلیارد دلار و برابر با یک بیستم بودجه سالیانه کشور است و ناگفته پیداست که شخصیتهای حقوقی و حقیقی بسیار معدودی در کشور قادر به خرید ایران مال هستند. تا این که چند روز پیش بانک سرمایه اعلام کرد 35 درصد سهام ایران مال را فروخته و الباقی سهام این مجتمع هم در بورس عرضه خواهد شد.

به گفته کارشناسان، بانک آینده براساس دستورالعمل بانک مرکزی درباره «نحوه واگذاری اموال مازاد در موسسات اعتباری» اقدام به برگزاری مزایده برای فروش ایران مال کرده بود. دستورالعمل فوق در خردادماه سال جاری توسط شورای پول و اعتبار، تنظیم و به موسسات و مالی ابلاغ شده است. در این دستورالعمل روش مزایده، قیمتگذاری توسط کارشناس رسمی دادگستری، رعایت نرخ مصوب شورای پول و اعتبار در فروش اقساطی اموال و فروش اموال تملیکی با اولویت واگذاری به مالک قبلی مورد تاکید قرار گرفته است. در واقع هدف بانک مرکزی از الزام بانکها به فروش اموال مازاد و ابلاغ دستورالعمل ذکر شده، جلوگیری از پدیده بنگاهداری بانکها و البته جلوگیری از ضدوبند و فساد در واگذاری داراییهای بانکهاست.

چرا بانک مرکزی خواستار لغو فروش ایران مال شد؟

درست یک روز بعد از انتشار خبر فروش 35 درصد سهام ایران مال، بانک مرکزی از عدم تایید این واگذاری خبر داد. به گفته روابط عمومی بانک مرکزی، واگذاری بخشی از سهام توسعه بینالملل ایران مال به شرکت «حامی کیان سازه» به دلیل عدم رعایت ضوابط دستورالعمل «نحوه واگذاری اموال مازاد در موسسات اعتباری» تایید نشده است. اما تخلف اصلی در این واگذاری چیست و چرا بانک مرکزی آن را رد کرده است؟

در واقع مشکل اصلی در واگذاری 35 درصد ایران مال به شرکت حامی کیان سازه، تعلق این شرکت به یکی از هلدینگهای وابسته به بانک آینده است. ریاست هیئت مدیره شرکت حامی کیان سازه که برنده مزایده 30 هزار میلیاردی بانک سرمایه شده، بر عهده شرکت «مسکن سازان بهشت پویا» است. البته شرکت مسکن سازان پویا هم از شرکتهای زیرمجموعه بانک آینده است که سال گذشته، 28 شرکت بدهکار این بانک در آن ادغام شدهاند.

به نظر میرسد بانک آینده که در سالهای اخیر نام آن با تخلفات گسترده و فسادهای گسترده گره خورده، با این مزایده نمایشی سعی داشته با فروش و تملک مجدد داراییهایش، به بنگاهداری خود علیرغم ابلاغیههای بانک مرکزی ادامه دهد.

چگونه یک بانک ورشکسته مالک ایران مال شد؟

صورت مالی منتشر شده بانک آینده در سال 98 حکایت از زیان انباشته 13 هزار میلیارد تومانی در این بانک دارد؛ البته بانک آینده در سال 97 هم زیان مالی 11 هزار میلیارد تومانی را به ثبت رسانده بود. اما این بانک تقریبا ورشکسته چگونه توانسته صاحب مجتمع عظیم ایران مال شود. در واقع روند ساخت این مجتمع و مالکیت آن یکی از مصداقهای پیامدها و فسادهای بنگاهداری سیستم بانکی در کشور است. بانک آینده و دیگر موسسات مالی کشور به جای تامین اعتبار و تسهیلات برای بخش تولید، خودشان وارد گود شده و شرکتها و هلدینگهای بزرگ ایجاد کردهاند. این شرکتها و هلدینگها هم بیشتر در زمینه ساخت و ساز مسکن و البته مالهای بزرگ فعالیت میکنند.

مجتمع ایران مال هم از هنگام کلید خوردن در اوایل دهه 90 با اعتبارات بانک آینده ساخته شد؛ در واقع بانک آینده به برخی از افراد خاص، وامهای هنگفتی داد که این افراد بخشی از این اعتبارات را در جاهای دیگر سرمایهگذاری کردند و با بخش دیگری هم ایران مال را ساختند. در نهایت هم ابربدهکاران این پروژه، کل سهام ایران مال را به جای بدهیشان به بانک واگذار کردند. هر چند در پشت پرده افرادی حضور دارند که مالک واقعی بانک آینده و ایران مال هستند و با واگذاریهای صوری فقط مالکیت آنها در روی کاغذ از یک شرکت به شرکت دیگر منتقل میشود.

روندی که در بانک سرمایه و ساخت پروژه ایران مال اتفاق افتاده، آیینه تمام نمایی از نظام بانکی در کشور است؛ در سیستم بانکی کشور بیشتر اعتبارات و منابع مالی نه به بخش تولید بلکه به ساختوساز و دلالی توسط خود بانکها اختصاص مییابد. حتی براساس برخی تخمینها، بانکهای کشور مالک بیشتر خانهها و آپارتمانهای خالی هستند. در نهایت هم ورود اعتبارات و تسهیلات به بخش مسکن و املاک موجب رشد نقدینگی و تورم گسترده به همراه فساد و رانت میشود.

دیدگاه تان را بنویسید