نرخ بیمه شخص ثالث در سال 1400

داشتن بیمه نامه شخص ثالث به اجبار برای تمامی وسایل نقلیه موتوری ضروری است.

داشتن بیمه نامه شخص ثالث به اجبار برای تمامی وسایل نقلیه موتوری ضروری است و این بیمه نامه خسارت های جانی و مالی شخص ثالث را هنگام وقوع حوادث رانندگی تحت پوشش قرار می دهد، به همین دلیل لازم است که تمامی دارندگان وسایل نقلیه از جزییات بیمه نامه شخص ثالت ماشین خود اطلاع کافی داشته باشند و از همه مهم تر، در زمان مقرر نسبت به پرداخت آن اقدام کرده و به آن بی توجهی نکنند، چون علاوه بر جریمه دیرکرد روزانه که باید پرداخت کنید، حادثه نیز هیچگاه خبر نمی کند و ممکن است نبود بیمه نامه شخص ثالث دردسرهای بزرگی برای شما بوجود آورد.

همه دارندگان خودرو از ضرورت بیمه شخص ثالث آگاه هستند. با این حال امسال نرخ بیمه شخص ثالث افزایش چشمگیری داشته و طبق اعلام بیمه مرکزی در اواخر سال گذشته، نرخ حق بیمه شخص ثالث برای سال 1400 افزایش 37 درصدی را نسبت به سال 99 تجربه کرده است که دلیل آن را می توان افزایش نرخ دیه اعلامی از سوی قوه قضایه عنوان کرد.

در بیمه نامه شخص ثالث، این مالک وسیله نقلیه است که شخص اول به شمار می آید و اکثر بیمه نامه ها به نام او صادر می شود. شخص ثانی شرکت بیمه است که متعهد به جبران هزینه ها طبق قرارداد در صورت وقوع حادثه است که در بیمه نامه تحت عنوان بیمه گر شناخته می شود. در نهایت نیز می رسیم به شخص ثالث، یعنی فردی که به طور ناخواسته درگیر حادثه شده و از جانب شما متحمل زیان جانی و مالی در حوادث رانندگی شده است. در این رابطه تمامی اشخاصی که در یک حادثه تصادف، زیان مالی و جانی دیده اند تحت پوشش بیمه نامه شخص ثالث قرار می گیرند و هزینه های مربوط به درمان، فوت و یا خسارات وارد شده به اموال آنان از طریق بیمه شخص ثالث قابل جبران خواهد بود.

نرخ دیه در سال 1400

قوه قضاییه رقم دیه سال 1400 را 480 میلیون تومان در ماه های حلال اعلام کرده که نسبت به نرخ دیه سال جاری، 45.5 درصد افزایش قیمت را تجربه کرده است و از آنجایی که نرخ بیمه شخص ثالث متکی به نرخ حق دیه است، برای سال 1400 محاسبات بیمه مرکزی انجام شده است.

بیمه شخص ثالث در سال 1400

داشتن بیمه شخص ثالث می تواند کمک فراوانی به رانندگان خودرو در جبران خسارت های مالی و جانی پس از وقوع حوادث کند که میزان پوشش آن مطابق فرمولی بر اساس نرخ دیه اعلام شده از سوی قوه قضاییه در هر سال مشخص می شود.

خسارت های جانی اشخاص را می توان فوت، نقص عضو و یا هزینه های پزشکی ناشی از حواث رانندگی اعلام کرد و خسارت بدنی به نوع صدمه بدنی مانند شکستگی ، نقص عضو و یا از کار افتادگی جزئی یا کلی (موقت یا دائم) بستگی دارد و همچنین دیه فوت و هزینه معالجه شخص ثالث حادثه دیده در تصادفات را تحت پوشش قرار می دهد.

پوشش خسارات جانی بیمه شخص ثالث هر سال بر اساس نرخ دیه مصوب قوه قضاییه اعلام می شود و قوه قضاییه رقم دیه سال 1400 را با 45.5 درصد افزایش نسبت به سال 99، در ماه های غیرحرام معادل 480 میلیون تومان اعلام کرده است و همچنین نرخ دیه در ماه های حرام به رقم 640 میلیون تومان خواهد رسید، حال آنکه نرخ بیمه شخص ثالث افزایش 37 درصدی در سال 1400 تجربه کرده است و حدود 8.5 درصد آن را تخفیف خاص شرایط کرونایی اعلام کرده اند.

طبق اعلام بیمه مرکزی، حداقل پوشش مالی بیمه شخص ثالث در سال 1400 معادل 16 میلیون تومان اعلام شده و سقف آن هم برابر با 320 میلیون تومان از طرف بیمه مرکزی تصویب شده است و برهمین اساسی شرکت های بیمه ملزم به ارائه حداقل پوشش های مالی به رانندگان هستند.

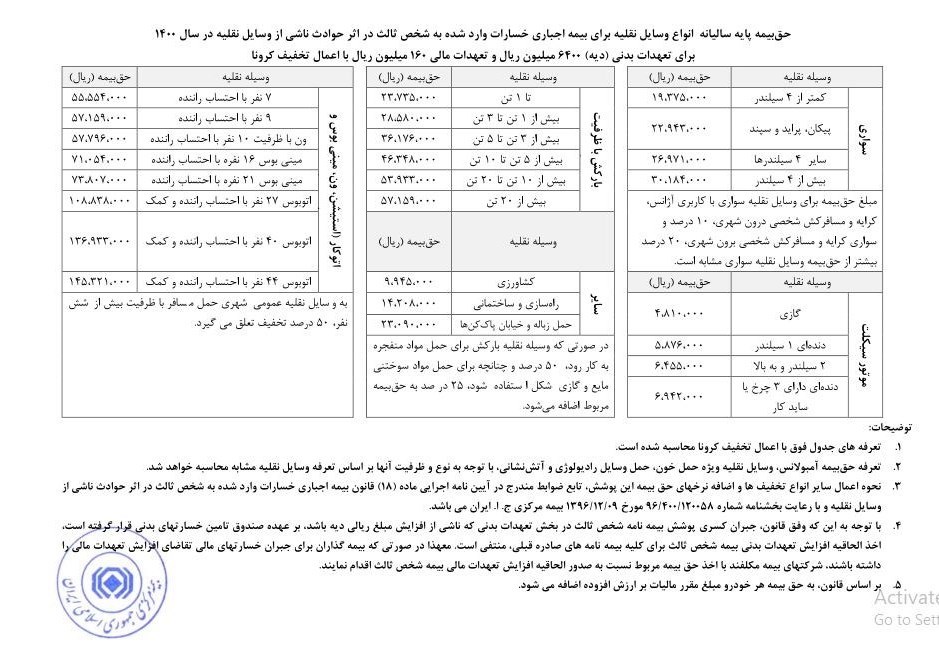

عوامل تاثیرگذار در تعیین نرخ بیمه شخص ثالث هم مختلف هستند و همانطور که گفته شد، هر سال بعد از این که نرخ دیه از سوی قوه قضایه مشخص شد، بیمه مرکزی هم نرخ پایه بیمه شخص ثالث را تعیین کرده و به شرکت های بیمه برای اعمال بر روی حق بیمه های خود اعلام می کند. بر همین اساس با تصمیم شواری عالی بیمه مرکزی، نرخ بیمه شخص ثالث وسایل نقلیه در سال 1400 با 37 درصد رشد نسبت به سال 99 اعلام شده است که جزییات آن به طور مختصر در جدول زیر آمده است:

| نوع خودرو | حق بیمه 1400 (تومان) |

| کمتر از 4 سیلندر | 1,937,500 |

| پیکان، پراید و رنو سپند | 2,294,300 |

| سایر چهار سیلندرها | 2,697,100 |

| بیش از چهار سیلندر | 3,018,400 |

البته یکی از مهم ترین فاکتورهای تاثیرگذار در هزینه نهایی پرداختی از سوی مالکان، می تواند تخفیف بیمه شخص ثالث یا تخفیف عدم خسارت خودرو باشد که می تواند مبلغ چشمگیری از هزینه نهایی پرداختی توسط مالکان را کاهش دهد، البته به شرطی که خودروی شما طی سال ها استفاده متحمل خسارت نشده و هیچگونه استفاده ای از حق بیمه خود نکرده باشد که در این صورت تخفیف کامل شامل شما خواهد شد، اما در صورت استفاده از بیمه نامه شخص ثالث، تخفیف بیمه شما هم از آخرین استفاده و دریافت خسارت محاسبه خواهد شد.

در کنار تخفیف، بیمه شخص ثالث جریمه های خاص خود را هم دارند و همانطور که گفتیم، دریافت بیمه نامه شخص ثالث برای تمامی خودروها اجباری بوده و برهمین اساس هر روز تاخیر در تمدید بیمه نامه شخص ثالث خودرو، جریمه ای به صورت روزشمار به میزان حق بیمه پرداختی اضافه خواهد کرد که برای خودروهای مختلف جریمه دیرکرد متفاوتی خواهد داشت.

کاربری خودرو، یکی دیگر از عوامل تاثیرگذار در نرخ بیمه

کاربری خودرو، میزان ریسک و هزینه وسایل نقلیه را هنگام وقوع حوادث تعیین می کند و اگر خودرویی مثل تاکسی داشته باشید، ریسک پذیری بیمه این دسته از وسایل نقلیه هم بیشتر شده و لازم است که حدود 20 درصد حق بیمه بیشتری برای آنان پرداخت شود.

در مثالی دیگر می توان به خودروهای آموزش رانندگی اشاره کرد که این دسته از وسایل نقلیه هم ریسک پذیری بالایی دارند و لازم است که حدود 15 درصد حق بیمه بیشتری برای بیمه نامه شخص ثالث آنان پرداخت شود.

علاوه بر این خودروهای عمومی، صنعتی، امدادی و یا سازمانی هم جزو کاربری های خاص بوده و نیاز به پرداخت حق بیمه بیشتری نسبت به دیگر وسایل نقلیه خواهند داشت.

منبع:خودروبانک